北海道でいろいろな土地を観光する際、レンタカーは必須です。

でも、もし事故にあってしまったらどうなるの?保険ってどうなっているの?賠償金の支払いは発生するの?

そんな疑問をお持ちの方のために、保険担当部署に15年間在籍したのちレンタカー部に異動したTakahashiが、レンタカーを借りる際の保険や、万が一の際の賠償について解説します。

お客様のご負担金をなくす方法や、事故の際の対応方法もアドバイスいたします。

損害保険プランナーの資格を持っているスタッフが解説します

レンタカーの保険についての基礎知識

それではレンタカーを利用した際の保険について、基本的なことも合わせて説明します。

自動車保険について

まずは自動車保険の補償内容について、基本的な部分を説明します。

クルマにかける保険には「自賠責保険(強制保険)」と「自動車保険(任意保険)」の2種類があります。

自賠責保険は自動車損害賠償保障法により、すべての自動車に加入が義務付けられている保険です。したがって、公道を走っている車はすべて自賠責保険に加入しています。

自賠責保険で支払われる保険金は人に対する賠償だけなので、物にぶつかって壊してしまった場合や、運転している車に傷やへこみをつけてしまった場合の損害は補償されません。また、自賠責保険は補償額に限度があり、相手にけがをさせてしまった場合(傷害)が120万円まで、死亡の場合で3,000万円、要介護の重度後遺障害時で4,000万円までとなっています。

そこで、自賠責保険の不足分に対して補償を補うために加入するのが任意の自動車保険です。

任意の自動車保険で補償される主な項目が

- 人に対しての補償【対人賠償保険】

- 物に対しての補償【対物賠償保険】

- 運転者・同乗者に対しての補償 【人身傷害保険】

- 乗っている車に対しての補償【車両補償・保険】

で、万が一事故があった場合でも主要な賠償をまかなえるようになります。

- クルマにかける保険には「自賠責保険」と「任意保険」の2種類がある

- 「自賠責保険」は人に対する補償のみで、補償額にも限度がある

- 「自賠責保険」では補償されない項目を補うのが「任意保険」

レンタカーの保険について

レンタカーには「自賠責保険」への加入はもちろん、「自動車保険(任意保険)」にも加入しています。

ただし、レンタカー会社の自動車保険は対物賠償保険と車両保険に免責金額(自己負担金)を設定しているため、万が一事故があると自己負担金が発生してしまいます。

その万が一の際の自己負担金を免除するのが免責補償制度です。免責補償制度はオプション扱いのため、通常の車両レンタル代に追加して料金を支払う必要があります(一部免責補償を含んだプランもあります)。

免責補償制度の内容ついては、後ほどもう少し詳しく説明します。

ご自身が加入している自動車保険での対応も可能

レンタカーにも保険はかかっているので、万が一事故があった場合は利用しているレンタカーの保険を使うことができます。ただ、ご自身で自動車保険に加入している方であれば、実はその保険を使用することもできます。

レンタカーで起こしてしまった事故で、ご自身の保険を使用するための特約が「他社運転特約」というものです。他社運転特約は、国内の大手損保会社はもちろん、ほとんどの通販型損保会社、各種共済にも付帯されている特約です。

※ご自身の保険に車両保険が付帯されていない場合、レンタカーにつけてしまった傷やへこみなどの補償は受けられなくなります。加えて、特約付帯の有無、補償範囲についても各社規定が異なるので、必要に応じてご自身で加入されている保険会社に確認してください。

ご自身が加入している保険の他社運転特約が使えるという前提で、万が一の際にご自身の保険を使用するメリットとデメリットをご説明いたします。

| メリット | デメリット |

|---|---|

| 万が一の事故の際にご自身の保険を使用するので免責補償に加入しなくてもよい=レンタル費用を抑えられる 万が一の事故の際に自己負担金を支払う必要がない(免責補償に非加入の場合) | 無事故等級が下がり保険料が高くなる 事故後のやり取りを自分自身でやらなければいけなくなる |

「レンタル料金をなるべく抑えたい!」という方は、他社運転特約を使用するという選択肢もありますが、後々のことを考えれば、ご利用されるレンタカーの保険を使用することをおすすめします。

1日単位で加入できる保険は不可

今は自動車を所有していない方が家族や友人から車を借りて運転する際に、その時だけ加入できる1日単位の保険があります。

「レンタカーを借りる際に、ワンデータイプの保険に加入して万が一の際に補償を受けることができるか」という問い合わせをいただくことがありますが、結論から申し上げますと補償は受けられません。

上記に記載のすべての保険会社の規定で「レンタカーとカーシェアリング(法人が所有の車両)」は対象外になっています。

- レンタカーには「自賠責保険」と「任意保険が」付帯されている

- レンタカーの任意保険には「免責金(自己負担金)」が設定されている

- 免責金(自己負担金)の支払いを免れるためには「免責補償制度」に加入する必要がある

- 自分で加入している自動車保険を使用することもできる(ただしメリットとデメリットがある)

- 1日単位で加入できる保険では補償されない

レンタカーを借りる時にするべきこと

保険について一通り説明いたしましたが、実際にレンタカーを予約する際、もしくはレンタル当日に気をつけてほしいポイントを解説します。

自己負担金をなくすための補償オプションに加入

レンタカー利用中の事故についてはレンタカー会社の保険を使用した方がいいという説明しました。ただし、先述の通り、レンタカー会社の自動車保険を利用する場合は自己負担金が発生します。

さらに、事故で修理が必要になった場合は、その修理期間中の営業補償としてノンオペレーションチャージ(NOC)という費用も請求されてしまいます。

したがって「旅の途中で被害に遭ってしまい、その後の観光を全然楽しめない」なんていうことがないように、レンタカーを借りる際は、万が一の際に発生する自己負担金を0円にするための補償オプションに加入することを強くおすすめいたします。

それでは、万が一の際に自己負担金が発生しないようにするためにはどのような補償オプションに加入すればいいのか、私の実体験も交えながら説明します。

免責額(自己負担金)を免除するための補償オプション|免責補償

すでにご説明の通り、レンタカーに付帯されている自動車保険には、対物賠償保険と車両保険に免責金額(自己負担金)が設定されています。

その自動車保険の自己負担金を0円にするのが免責補償制度です。

インターネットなどで予約する際、多くのレンタカー会社では免責補償制度への加入を選択できます(一部のプランには免責補償が含まれています)。そのため、加入を強くお勧めします。

NOCの支払いを免除する補償オプション|NOC補償

万が一事故があった場合はもちろん、レンタカー会社の責任によらない故障や室内装備の損傷などがあるとレンタカーは修理が必要になります。修理に入れてしまうと他のお客様に貸し出しができなくなってしまうので、その間の営業補償料として利用者に請求されるのがノンオペレーションチャージ(NOC)です。

そのNOCを0円にするのがNOC補償オプションです。

NOC補償オプションについては、インターネット予約時に選択加入できる場合とそうでない場合があります。もしインターネット予約の際に加入できなくても、店頭での手続き時に加入できるレンタカー会社が多いので、予約時に加入できなかった場合は当日の手続き時に加入されることをおすすめいたします。

なお、NOCについては自動車保険では補償されないので、免責補償制度に加入された場合でも発生いたします。自己負担金をなくすためには必ず免責補償とセットで加入してください。

無償でロードサービスを受けるための補償オプション|JAF

免責金・NOCに加えて、万が一の際に費用負担の可能性があるのがロードサービスやレッカー費用です。

例えば、雪道でのスタックやパンク修理などのロードサービス費用、事故現場から修理工場までのレッカー費用などが挙げられます。

具体的な料金は下記の通りです(料金はJAFのサービス費用の場合)。

- 雪道でのスタックやタイヤのパンク修理 21,700円

- 事故現場からのレッカー費用(カッコ内は牽引距離)

- 函館から札幌まで(250km)約224,400円

- 帯広から札幌まで(200km)約182,900円

- 旭川から札幌まで(130km)約124,800円

- 知床から札幌まで(420km)約365,500円←東京から琵琶湖までの距離と同等

北海道は広いので、遠方での事故の場合、レッカー距離が驚くほど長くなります。

ですから、ロードサービスのオプションにも加入すると安心して利用できます。

※ロードサービスの費用やレッカーのけん引距離については各社規定が異なりますので、ご予約前に確認されることをおすすめいたします。

出発前に車両の状態をしっかりチェック【重要:実体験あり】

ここまでオプション加入の重要性について説明をしてきましたが、もしかしたら「やっぱり少しでも安く借りたいからオプションには加入しない」という方もいるかもしれません。その場合は店舗を出発する前にしっかりと車両の状態を確認することを強くおすすめいたします。

レンタカー会社は、車両が返却される際に必ず車両の状態をチェックします。その時、出発前になかった傷が見つかると、利用者に保険の免責金やNOCを請求しなければいけません。

レンタカー会社では取り扱っている車両の状態を必ず事前に1台1台チェックしているので、可能性としては高くはありませんが、もしかしたら確認が漏れてしまっている傷があるかもしれません。

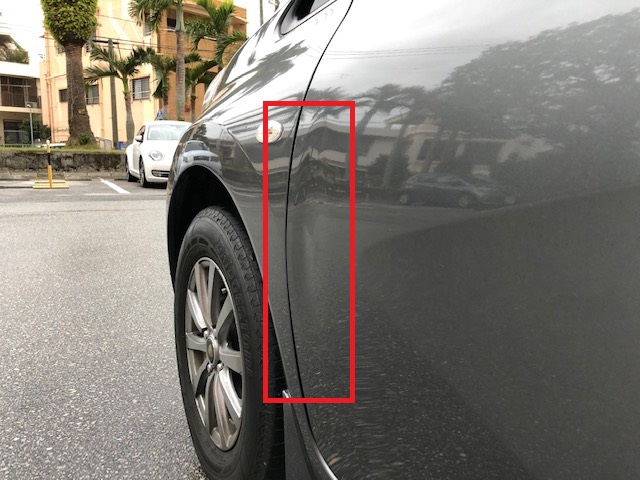

事実、私が以前にプライベートでレンタカーを利用した際、出発前に渡されたカーチェックシート(傷の状態を記載したもの)に記入されていなかった大きなへこみがありました。自分ではぶつけていないので当て逃げされたものだと思っていたのですが、たまたま車両の状態を覚えていたスタッフの方に「はじめからあったへこみです」と言われて事なきを得ました(すべてのオプションに加入していたので、自己負担は発生しないという心の余裕はありましたが)。

実際に利用したレンタカーのドアのへこみの写真です。

少し分かりづらいかもしれませんが、助手席側のドアが大きくへこんでいます。

このくらい大きなへこみが見落とされていたので、もしオプションに加入していなかったら、そして元々へこんでいたことを知っているスタッフがいなかったら、おそらく自己負担金が発生していたんだと思うとゾッとします。

このように後味の悪いことにもなりかねませんので、車両の状態はしっかりチェックして傷のある個所は遠慮なくスタッフに伝えてください。

何度もお伝えいたしますが、上記の補償オプションに加入されると出発時になかった傷があったとしても、基本的には利用者が負担しなければいけない費用は発生しないので、心にゆとりを持つことができ、思う存分観光を堪能できますよ。

ただし万が一の際には、これから書くことを行わないと一切補償を受けられなくなる可能性がありますので、この後の記事も読んでいただくようお願いします。

- 自動車保険の自己負担金を免除するのが「免責補償制度」

- 万が一の事故の際に発生するノンオペレーションチャージ(売上補償)を免除するのが「NOC補償」

- ロードサービス費用を補償するのが「JAFオプション」

- 安心して旅行をするならすべての補償に加入するのがおすすめ

- 出発前にしっかり車両の状態をチェックする

万が一事故が発生した場合【警察への届出は必須】

万が一事故に遭ってしまった場合は、必ず警察に届け出て現場検証を行ってください。

警察への届出がないと保険を使用することができず、オプションに加入していても免責金はもちろん、賠償金等もすべてお客様の負担になってしまう可能性があります。

したがって、万が一の事故の際は相手の有無、キズの大小にかかわらず必ず警察に届け出るようにしてください。

当然ですが、事故に遭った場合はレンタカー会社への連絡も忘れずに行ってください。警察への連絡に加えて、レンタカー会社にも連絡しておかないと補償を受けられなくなる可能性があります。

レンタカー会社に事故の状況等を伝えると、レンタカー会社は利用者に代わって保険会社に連絡をいたします。

事故の際に必要な対応については下記の記事を参考にしてください(営業時間外の場合となっていますが、営業時間内であれば保険会社ではなくレンタカー会社への連絡で構いません※連絡先については各社異なる場合があります)。

事故に遭ってしまった場合「事故証明」が必要になりますが、届出さえしていれば保険会社が取り寄せてくれるので、基本的にはご利用者が申請して取り寄せる必要はありません。

相手がいる事故の場合

万が一相手がいる事故に遭ってしまった場合、警察への届出はもちろんのことながら、ケガ人がいるようであればケガ人の救護が必要になります。

現場ではあわてず落ち着いて次のような処置をしてください。

- 救急車の手配

- 必要に応じて救急救護措置

- 安全な場所に車を移動

- 事故の詳細を落ち着いて的確に伝える

- 人身事故の場合はその旨も伝える

- 事故の相手の詳細はできる限りのことを確認←携帯の番号など連絡先を聞いたら念のためその場でつながるかどうか確認

- 目撃者がいる場合は後日のためにその方の連絡先も確認

- 事故現場での相手との口約束、示談は厳禁

- 事故の日時、場所、状況

- 相手の詳細情報

- 届出警察署

- 目撃者がいる場合はその方の詳細

- 損害賠償の請求を受けた場合はその内容

自損事故(相手がいない事故)の場合

物にぶつかってしまったような自損事故(相手がいない事故)の場合でも必ず警察への届出を行ってください。ぶつけてしまった物に対する賠償責任が発生する可能性がありますが、警察に届出を行っていないと保険を使用することができなくなる可能性があり、賠償金がすべて利用者の負担になってしまいます。

いつの間にかついていた傷(当て逃げなど)の場合

当て逃げのようなケースであっても警察への届出は行います。繰り返しにはなりますが、警察への届出がないと自動車保険の補償を受けることができません。また、防犯カメラの映像などから、後日ぶつけた相手が見つかる可能性もあります。一個人の請求では難しくても、警察が介入することによって防犯カメラ映像を入手することができるかもしれません。そういう意味でも警察への届出は重要になってきます。

なお、補償オプションに加入していない場合に当て逃げなどに遭ってしまうと、ご利用者自身に責任がなくても免責金やNOCを請求される可能性がありますので、やはり補償オプションには入っておくことをおすすめいたします。※ご利用者に過失がないケースの費用請求については各社規定が異なります。

- 傷の大きさ、相手の有無を問わず、事故の際は必ず警察とレンタカー会社に連絡する

- 事故の際は必要な処置を行う

まとめ

メリット

- 補償オプションに加入しなくてもいいのでレンタル費用を抑えられる

- (免責補償に加入しない場合)免責金を支払わなくてもいい

デメリット

- 自分の保険を使用するので継続後の保険料が高くなる

- 事故後の保険会社とのやり取りは自分でやらなければいけない

メリット

- レンタカー会社の保険を使用するので、自分で加入している保険の等級が下がらない(継続後の保険料が高くならない)

- 事故後のやり取りにはレンタカー会社が行う

- 補償オプションに入っていると自己負担金が発生しない(一部補償対象外もあり)

デメリット

- 補償オプションに加入しない場合自己負担金が発生する

- 補償オプションに入る場合はその分レンタル料金が高くなる

このように、それぞれメリット・デメリットがありますが、後々のことを考えると補償オプションにもしっかりと加入して、万が一の際はレンタカー会社の保険を使用するのがおすすめです。

”せっかくの旅行が事故で台無し・・・”ということがないように、安心のプランでレンタカーを利用してください。

\日帰り(6時間)3,630円~のお得なキャンペーンプランはこちら/